L'obiettivo di questo nuovo contributo è fornire una mappa chiara e concreta dei piani sanitari odontoiatrici disponibili sul mercato, analizzandone le caratteristiche dal punto di vista del dentista per aiutarlo a orientarsi e a informare i propri pazienti. In questa prima parte, ci concentreremo sui piani individuali, un segmento di mercato di nicchia ma in costante crescita.

I piani individuali

Un mercato di nicchia ma in crescita

Sebbene rappresentino una quota di mercato inferiore rispetto alle coperture collettive, i piani individuali sono un segmento in progressiva crescita, intercettando le esigenze di liberi professionisti, lavoratori autonomi, piccoli imprenditori e, in generale, di chiunque non abbia accesso a un fondo di categoria o aziendale. Dal punto di vista del dentista, confrontarsi con un paziente che ha sottoscritto un piano individuale significa interagire con una persona che ha compiuto una scelta proattiva e spesso onerosa. Questo si traduce in un'aspettativa di chiarezza e in una maggiore attenzione ai dettagli della copertura. Comprendere le logiche di questi piani è quindi cruciale per il professionista.

La logica assicuratva: gestire l'anti-selezione

A differenza dei fondi collettivi, dove il rischio è distribuito su una vasta e variegata platea di iscritti, i piani individuali sono esposti a un fenomeno noto come anti-selezione: la tendenza ad assicurarsi da parte di chi sa già di avere, o prevede di avere, un bisogno sanitario imminente. Per mitigare questo rischio, che renderebbe i piani economicamente insostenibili, le compagnie e le mutue adottano specifiche contromisure che il dentista deve conoscere:

- periodi di carenza: un lasso di tempo dall'attivazione della polizza durante il quale alcune prestazioni (solitamente le più costose, come protesi e impianti) non sono coperte.

- Esclusione di patologie pregresse: le condizioni patologiche o gli interventi già noti o pianificati prima della sottoscrizione non vengono coperti.

- Visita di ingresso: in alcuni casi, può essere richiesta una visita odontoiatrica preliminare per "fotografare" lo stato di salute orale dell'assicurando.

- Franchigie e scoperti: quote fisse (franchigia) o percentuali (scoperto) che rimangono a carico del paziente, incentivandolo a un consumo consapevole delle prestazioni.

- Massimali contenuti: soprattutto nei primi anni di contratto, i tetti di spesa per le prestazioni più complesse sono spesso limitati.

Questi meccanismi spiegano perché il costo di un piano individuale sia, a parità di coperture, quasi sempre superiore a quello di un piano collettivo.

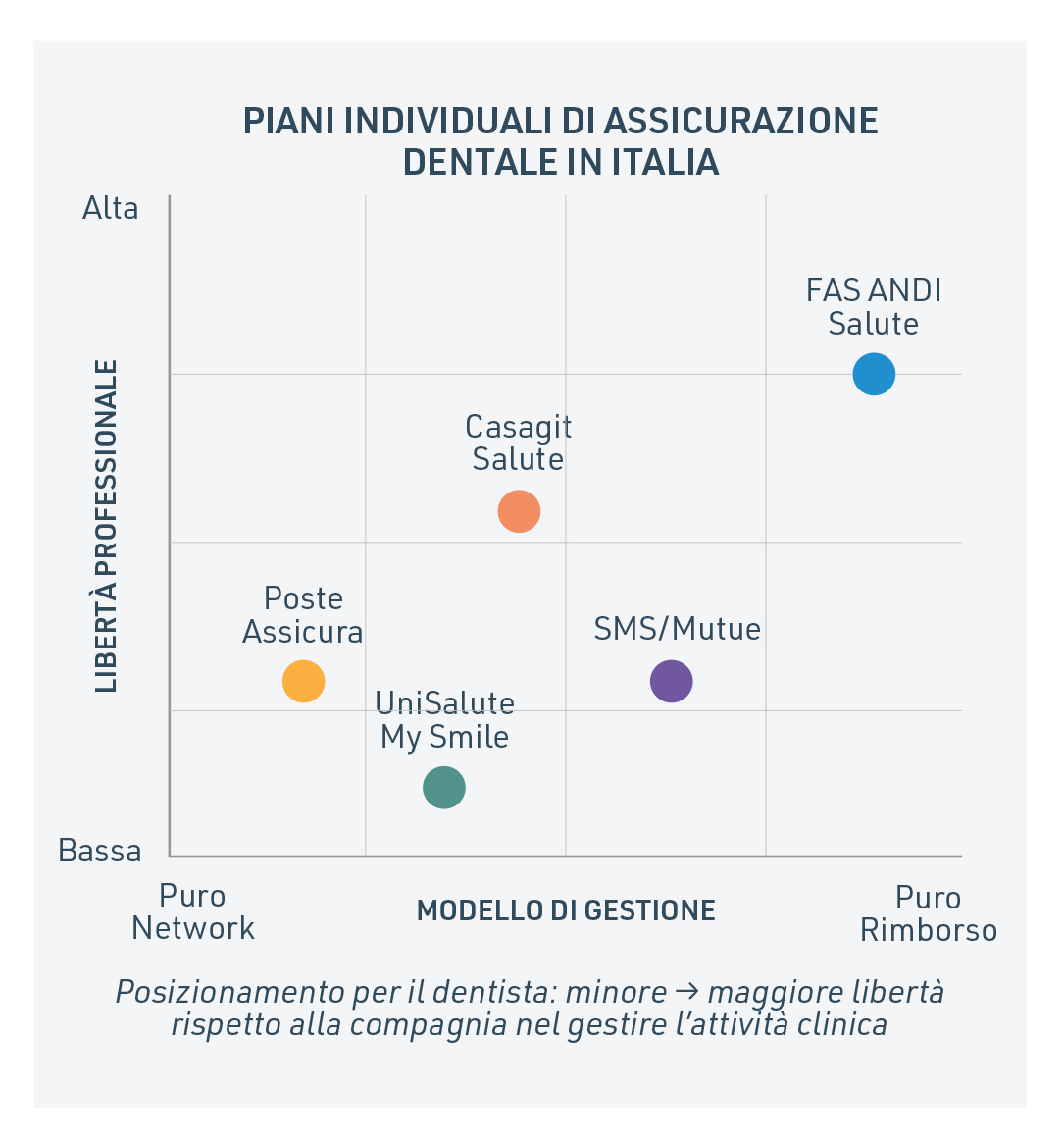

Il posizionamento dei piani individuali

Il seguente grafico posiziona i diversi tipi di piani individuali in base a due assi cruciali per il dentista: il livello di libertà professionale e il modello di gestione prevalente.

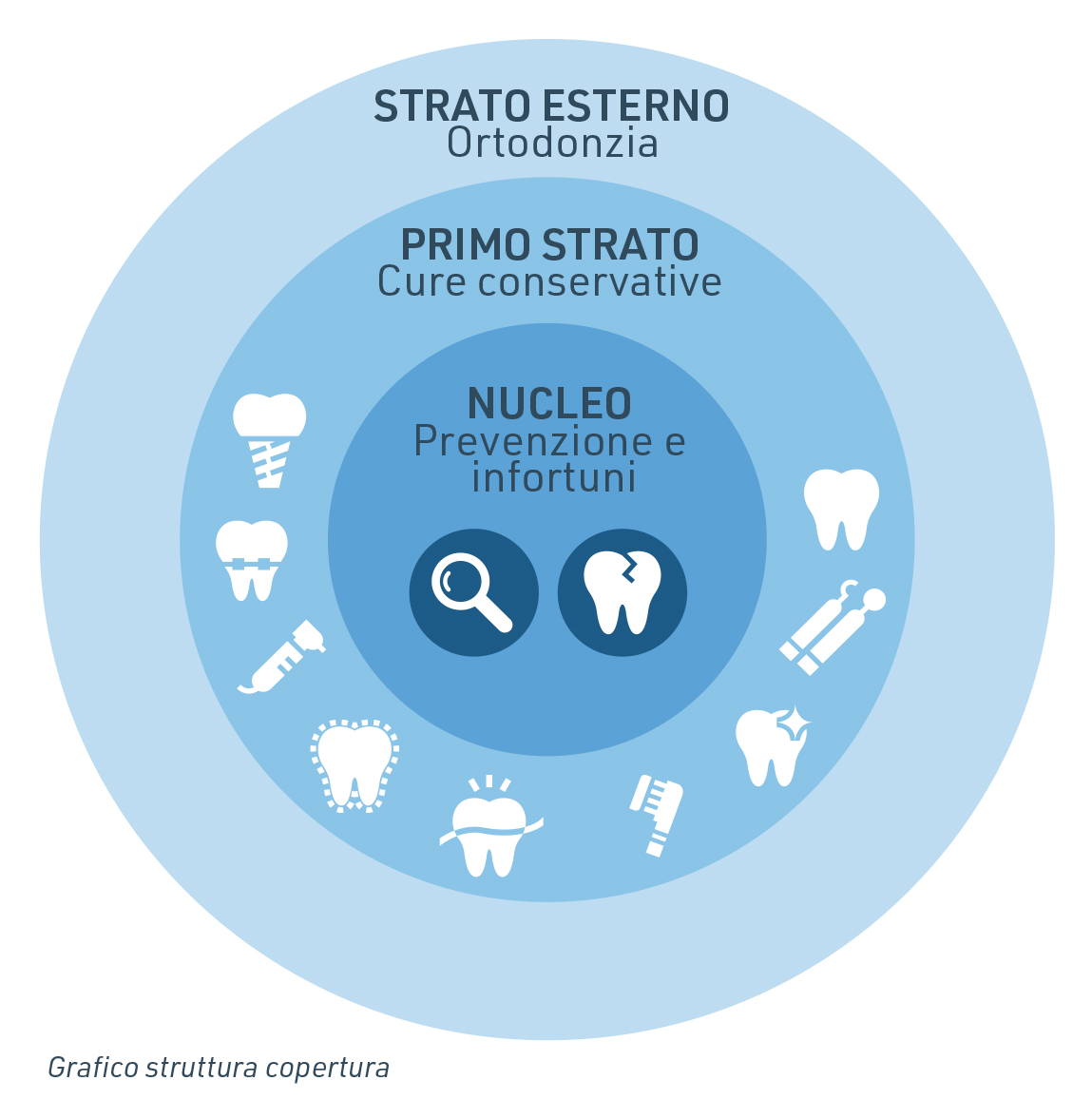

La struttura di copertura di un tipico piano individuale

Il grafico seguente illustra come sono strutturate le coperture, dal nucleo più comune ed economico verso gli strati più esterni e costosi, che richiedono piani premium.

Esempi concreti di piani individuali odontoiatrici

Analizziamo ora alcune delle soluzioni più rappresentative sul mercato, suddividendole per tipologia.

- Piani "Stand-alone" o con forte specializzazione odontoiatrica

UniSalute "My Smile"

FASANDI Salute (Fondazione ANDI) - Piani sanitari generali con modulo odontoiatrico

Poste Assicuro "Cure Dentarie"

Intesa Sanpaolo Assicura "Benessere Dentale" - Piani mutualistici e prodotti di nicchia

SaluteMia (per Medici e Odontoiatri)

Casagit Salute

Società di Mutuo Soccorso (SMS)

Piani "Dental" della GDO (Grande Distribuzione Organizzata)

Nella prossima parte, analizzeremo in dettaglio i piani collettivi, che rappresentano il cuore della sanità integrativa odontoiatrica in Italia.

Piani "Stand-Alone" o con forte specializzazione odontoiatrica

Questi prodotti, interamente dedicati alle cure dentali, sono spesso la porta d'accesso alla sanità integrativa per il singolo cittadino.

- UniSalute "My Smile": probabilmente la polizza odontoiatrica individuale più conosciuta sul mercato. La sua struttura tipica prevede un pacchetto di prevenzione (visita e igiene), tariffe agevolate illimitate presso il network e la copertura di una o due prestazioni di cura base all'anno (es. otturazione). Copre anche gli infortuni e alcuni interventi chirurgici, con massimali specifici. A seconda del livello scelto vengono attivate delle coperture più ampie.

Per il dentista: questo piano è un chiaro esempio di modello a network. Il suo scopo è canalizzare i pazienti verso le strutture convenzionate, dove la gestione si basa su tariffari e procedure di autorizzazione predefinite.

- FAS ANDI Salute (Fondazione ANDI): creato dalla stessa categoria, questo fondo si distingue per un approccio che tutela la libertà professionale.

Offre piani personalizzabili basati su un sistema a rimborso che non impone tariffe, ma rimborsa il paziente in base al piano sottoscritto.

Per il dentista: è il modello che più si avvicina alla libera professione pura. Il dentista definisce il proprio onorario e il fondo rimborsa il paziente, preservando il rapporto fiduciario medico-

paziente.

Piani sanitari generali con modulo odontoiatrico

È il segmento più affollato, presidiato dalle grandi compagnie assicurative e bancarie.

La copertura dentale è un "modulo" opzionale, accessorio a una polizza sanitaria principale (es. per grandi interventi chirurgici) a volte attivabile anche indipendentemente dagli altri.

- Poste Assicura "Cure Dentarie" e Intesa Sanpaolo Assicura "Benessere Dentale": questi prodotti, legati al mondo bancario e postale, sono emblematici del mercato di massa. Offrono pacchetti a più livelli (es. Base/Top, Silver/Gold) con coperture crescenti. Il modello di servizio è quasi esclusivamente basato sull'accesso alla rete di dentisti convenzionati, gestita da grandi provider (es. Previmedical/Intesa Sanpaolo RBM Salute, Poste Welfare Servizi).

Per il dentista: lavorare con questi piani significa aderire a un network, accettandone le condizioni tariffarie e operative. La prestazione viene pagata direttamente al professionista, ma il paziente che si rivolge a un dentista non convenzionato, di norma, non ha diritto ad alcun rimborso.

Piani mutualistici e prodotti di nicchia

Questa categoria include mutue professionali e soluzioni meno note ma interessanti.

- SaluteMia (per medici e odontoiatri): la mutua di ENPAM è un cao unico, poiché il dentista è sia potenziale fornitore che cliente. Offre un piano base con prevenzione dentale e un modulo integrativo "Odontoiatria", con adesione possibile senza limiti di età per gli iscritti ENPAM.

Per il dentista: conoscere questo piano è fondamentale, sia per la propria tutela che per dialogare con i colleghi medici-pazienti.

- Casagit Salute (per giornalisti): nata come cassa dei giornalisti, oggi offre piani individuali aperti a tutti (es. "Salute Sicura"). Include coperture odontoiatriche ampie, gestite tramite rimborso indiretto basato su un proprio nomenclatore.

Per il dentista: il professionista emette la sua fattura e il paziente chiede il rimborso alla cassa. È un modello che offre maggiore libertà rispetto ai network puri.

- Società di Mutuo Soccorso (SMS): esistono numerose SMS a base locale o nazionale (es. Aglea Salus, Insieme Salute, Mutua MBA) che offrono piani sanitari individuali. Spesso operano con un mix di rimborsi e convenzioni dirette, con un forte accento sui valori della mutualità e della solidarietà.

- Piani "Dental" della GDO (Grande Distribuzione Organizzata): alcune catene di supermercati o negozi di elettronica in passato hanno proposto card o polizze "dental" a basso costo, spesso focalizzate su prevenzione e sconti. Sebbene la loro diffusione sia limitata, rappresentano un tentativo di raggiungere un pubblico molto vasto con un prodotto semplice.