Dopo una panoramica sul quadro generale della sanità integrativa, questa seconda parte dell'articolo si focalizza sulle caratteristiche delle principali coperture sanitarie che vedono coinvolte diverse tipologie di organizzazioni che seppur condividano la stessa finalità, hanno origine da meccanismi diversi che analizziamo di seguito.

La spesa sanitaria intermediata - individuale

Il primo tassello è costituito dalle polizze assicurative individuali che possono essere acquistate da singoli individui per sé o per la propria famiglia.

In generale si tratta di persone alto spendenti, tipicamente imprenditori che non ricadono all’interno di perimetri aziendali/professionali e non sempre le cure odontoiatriche sono comprese e se lo sono, ciò avviene in un modo che varia molto in base alla compagnia/polizza. In generale, e lo approfondiremo in seguito, esistono delle compagnie specializzate nella distribuzione di piani di benefit individuali che hanno comunque una penetrazione ancora relativamente bassa, perché non potendo beneficiare della possibilità di distribuire il rischio si posizionano nella fascia alta di costo. Le polizze collettive rappresentano, nel 2023, il 76,6% (€ 3,4 mld.; +0,4 p.p. rispetto al 2018 e +0,3 sull’anno precedente) mentre le individuali il rimanente 23,4% (€ 1,1 mld; +0,8 p.p. sul 2018 e + 0,3 p.p. sull'anno precedente), che sta andando progressivamente aumentando.

La spesa sanitaria intermediata - collettiva

Le coperture di natura collettiva sono fondate sul principio della mutualità tra i membri della collettività e sono rappresentate da fondi e da Mutue.

I fondi sanitari e le Casse Aziendali si possono suddividere in:

- entità con finalità assistenziali istituite nell’ambito delle relazioni bilaterali tra le parti sindacali e datoriali, quindi tipicamente i CCNL; pertanto, virtualmente ogni lavoratore all’interno di un contratto collettivo nazionale può beneficiare della copertura di un fondo;

- casse aziendali create per l’utilizzo esclusivo dei dipendenti di grandi aziende; quindi, in genere si tratta di entità che possono contare su popolazioni che superano le 100.000 teste e che comprendono il nucleo familiare;

- entità create per iniziative delle stesse Compagnie Assicuratrici che utilizzano la Cassa come strumento per permettere anche ad aziende di dimensioni più contenute o che non hanno una propria cassa interna di attivare delle coperture collettive. Queste Aziende possono in questo modo aderire a dei piani sanitari integrativi che, essendo erogati attraverso la cassa, danno accesso ad i propri dipendenti di benefici fiscali previsti dalla normativa;

- casse nazionali degli ordini professionali costituite a beneficio di professionisti appartenenti ad un determinato ordine professionale. Le casse nazionali provvedono ai compiti di previdenza e di solidarietà tra gli iscritti e compatibilmente con le risorse disponibili svolgono attività di mutua assistenza, tra queste possono essere comprese anche prestazioni di tutela sanitaria per i propri iscritti, pensionati e familiari. Quindi, le attività di assistenza previdenziale e sanitaria sono riconducibili al generale governo della Cassa nazionale e vengono gestite in base a regolamenti interni.

Tutte queste Casse e fondi sono anche denominati chiusi perché sono appunto destinati solo ed esclusivamente ad utenti ed eventualmente familiari, che appartengono ad una di queste categorie, ovvero dipendenti con CCNL, dipendenti di determinate aziende, professionisti.

Fig. 1 - Tipoogie di coperture integrative.

Società di Mutuo Soccorso

Un capitolo a parte meritano le Società di Mutuo Soccorso a cui possono aderire in modo libero e volontario singoli o gruppi di individui per la copertura di necessità personali ed economiche in una logica di solidarietà che si concretizza con il concorso paritario ai sussidi che rispondono ai bisogni espressi dalla

base associativa.

Le società di Mutuo Soccorso erogano:

- trattamenti e prestazioni socio-sanitarie nei casi di infortunio, malattia e invalidità;

- sussidi in caso di spese sanitarie sostenute dai soci;

- servizi di assistenza familiare o contributi economici ai familiari dei soci deceduti;

- servizi di assistenza e contributi economici ai soci che si trovino in condizione di disagio economico.

Il rapporto associativo con una Società di Mutuo Soccorso può essere il risultato di:

- un’adesione individuale di singole persone o nuclei familiari;

- un’adesione collettiva e non contrattualizzata di gruppi di lavoro;

- un’adesione collettiva mediata da una contrattazione o da un regolamento aziendale che istituisce il proprio fondo sanitario all’interno di una società di mutuo soccorso.

Le SMS che rappresentano la più antica modalità di sanità integrativa sono aperte quindi accessibili a chiunque, l’unico vincolo è appunto quello del pagamento del sussidio.

La gestione del rischio

Alla base del principio di mutualità ci sono 2 differenti principi di funzionamento, il primo è quello della copertura assicurativa; quindi, il fondo acquista un prodotto assicurativo presso una delle primarie compagnie di assicurazione, e sarà la compagnia che provvederà alla copertura del rischio ed alla liquidazione delle richieste di rimborso o al pagamento delle fatture nel caso di attivazioni presso la rete convenzionata.

Il secondo è quello dell’autoassicurazione che è la caratteristica tipica e fondante delle mutue ma anche di alcuni fondi, che utilizzano i sussidi/contributi degli assistiti per alimentare un fondo che poi viene utilizzato per rimborsare l’erogazione delle prestazioni sanitarie e socio-sanitarie a favore degli assistititi, anche in forma diretta se è disponibile una rete di strutture convenzionate.

Modalità di gestione

La gestione operativa dei piani di benefit può essere svolta in varie modalità: può essere svolta dalla struttura interna del fondo e sempre dalle SMS, può essere demandata alla struttura operativa della Compagnia assicuratrice oppure può essere demandata ad una terza parte (Third Part Adminsitrator) che fa le veci del fondo o della compagnia, secondo un accordo preso tra le parti ed una procedura operativa concordata. Pertanto, lo stesso operatore di una TPA che oggi vi risponde in un modo e vi darà una certa informazione su una determinata procedura, domani vi potrebbe rispondere in un modo diverso se opera in nome e per conto di un altro fondo o un’altra compagnia.

Fondi A e B

Tutti i fondi nascono per la gestione delle prestazioni extra LEA ovvero:

- le prestazioni di assistenza odontoiatrica non comprese nei LEA;

- le prestazioni socio-sanitarie così come definite dall’art. 3-septies del D.Lgs. 502/1999; 2;

- le spese per le prestazioni sociali così come definite dall’art. 26 della L. 328/2000;

- le prestazioni di prevenzione primaria e secondaria;

- le prestazioni di Long-Term Care (LTC);

- le prestazioni sociali che non siano a carico del SSN.

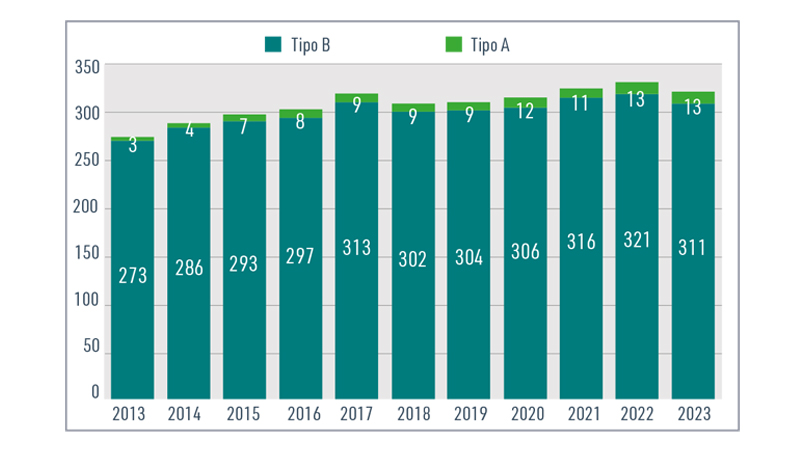

I fondi che coprono esclusivamente le prestazioni sopra riportate sono i fondi di tipologia A e sono attualmente poco più di una decina, mentre tutti gli altri, sono classificati come i fondi di tipologia B, sono la maggior parte, ca. 300, e includono le Società di Mutuo Soccorso.

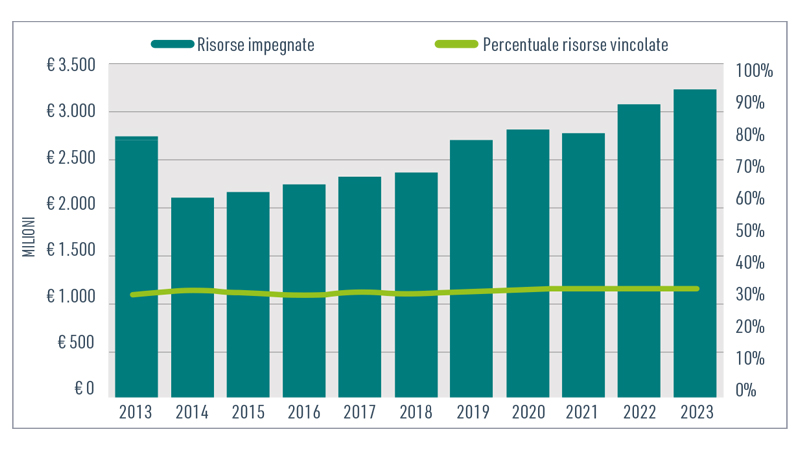

Fig. 2 - Risorse erogate dai fondi sanitari di tipo B: valore assoluto e % risorse vincolate (Anagrafe fondi sanitari, Ministero della Salute).

Fig. 3 - Numero fondi sanitari per anno (Anagrafe fondi sanitari).

Anagrafe dei fondi sanitari

Tutte le Casse, fondi, Mutue sono tenute all'iscrizione all’anagrafe dei fondi sanitari specificando atto costitutivo e regolamento, bilancio, modelli di adesione e numero assistiti. Inoltre devono dichiarare il raggiungimento della della quota vincolata di risorse per prestazioni non incluse nei LEA (odontoiatria e assistenza sociosanitaria a persone non autosufficienti o temporaneamente inabilitate in seguito a incidenti o malattia).

La quota vincolata deve essere almeno il 20%, ma da alcune analisi effettuate su alcuni importanti realtà della sanità integrativa in genere il numero si assesta mediamente intorno al 30%. A seguito dell'introduzione nel 2022 della legge annuale per il mercato e la concorrenza (Legge 5 agosto 2022, n. 118) è stato rafforzato il ruolo di monitoraggio svolto dall’Anagrafe dei fondi sanitari. Un decreto dello stesso anno, disciplina il Cruscotto delle prestazioni dei fondi sanitari che si inserisce con finalità di monitoraggio nella piattaforma del Nuovo sistema informativo sanitario (Nsis) e si interfaccia con il Sistema informativo anagrafe dei fondi sanitari (Siaf).

L’implementazione del Cruscotto è stata prevista in forma sperimentale – non obbligatoria – per la durata di due anni a decorrere dalla data di entrata in vigore del decreto; mentre a partire da questo anno dal 2024 la compilazione del Cruscotto sarà conditio sine qua non per l’iscrizione all’Anagrafe dei fondi sanitari. Nel nostro prossimo approfondimento esploreremo i volumi della spesa odontoiatrica intermediata, analizzando come questo segmento di mercato si stia evolvendo. Discuteremo anche delle diverse tipologie di piani sanitari, esplorando scenari futuri e opportunità emergenti. Questi insights saranno cruciali per chi opera nel settore e desidera navigare con successo le dinamiche di un mercato in rapida trasformazione.