La sanità integrativa gioca un ruolo cruciale nel contesto odontoiatrico, integrandosi come prestazione non “essenziale” con il sistema sanitario nazionale. L’obiettivo di questo articolo, e dei successivi, è quello di offrire una visione completa e indipendente su come la sanità integrativa si sia sviluppata negli ultimi anni, mostrando gli scenari futuri e il ruolo sempre più centrale del dentista non solo come fornitore di prestazioni, ma come componente essenziale ed imprescindibile del servizio sanitario.

Contesto e dati chiave

Nel 2023, la spesa intermediata dalla sanità integrativa ha raggiunto i € 5,2 miliardi, pari al 3% della spesa sanitaria totale e all’11,4% della spesa privata.

Considerando che l'odontoiatria è sostenuta prevalentemente da spese private, circa il 10% del fatturato odontoiatrico proviene dalla sanità integrativa. Con più di 16 milioni di lavoratori e familiari che beneficiano di coperture sanitarie integrative, questo rappresenta circa il 25% dei potenziali pazienti.

Attori e dinamiche dell'ecosistema sanità integrativa

In questo e nei prossimi articoli chiariremo alcuni concetti che a volte vengono dati per scontati, ad esempio quali sono le differenze tra i vari operatori di questo ecosistema, come assicurazioni, broker, fondi, casse, mutue, Third Part Adminstrator, oppure quali sono i principi che regolano le coperture, perché in alcuni casi certe tipologie vengono rimborsate ed altre no e perché ci sono delle differenze nella copertura se si sceglie la diretta ovvero il pagamento delle prestazioni attraverso il professionista, rispetto alla indiretta. Innanzi tutto, quando si parla di sanità integrativa si fa riferimento a forme di assistenza sanitaria aggiuntive rispetto a quelle offerte dal Servizio Sanitario Nazionale (SSN), spesso erogate attraverso fondi sanitari, assicurazioni private o enti mutualistici. È fondamentale comprendere il contesto storico e normativo che ha influenzato lo sviluppo della sanità integrativa nel paese. Nel 1999, con il decreto legislativo 19 giugno 1999, n. 299, la sanità integrativa ha acquisito una propria autonomia, delineando un sistema con regole specifiche e una governance affidata al Ministero della Sanità.

Questa riforma ha stabilito che i fondi integrativi non possono erogare prestazioni incluse nei Livelli Essenziali di Assistenza (LEA), ma devono fornire servizi aggiuntivi, come assistenza odontoiatrica non coperta dal SSN, medicina non convenzionale e cure termali. Si tratta ovviamente di una “Vision” o una dichiarazione di intenti che, come sappiamo bene, non è proprio rispettata alla lettera, perché poi di fatto oltre all’integrazione si tratta spesso di sostituzione di prestazioni erogabili dal SSN.

Evoluzione della sanità integrativa

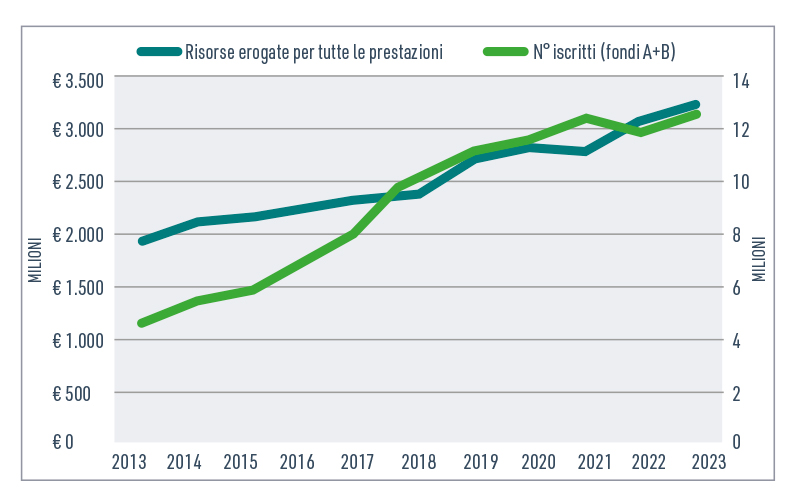

Negli ultimi due decenni, si è osservata una crescita significativa della sanità integrativa in Italia. Secondo l'AGENAS, negli ultimi 10 anni, la sanità integrativa di origine collettiva ha più che raddoppiato la popolazione assistita, coprendo circa 15 milioni di cittadini nel 2019. Questa tendenza è proseguita, e nel 2022 il mercato della sanità integrativa ha garantito copertura a 15,6 milioni di beneficiari, con un aumento del 6,1% rispetto al 2019 e del 108,3% rispetto al 2014 ed oggi sono stati superati i 16 milioni (Fig. 1).

Se la crescita del numero degli iscritti continuasse con lo stesso incremento degli ultimi 13 anni, nel 2030 avremmo oltre 30 milioni di persone coperte.

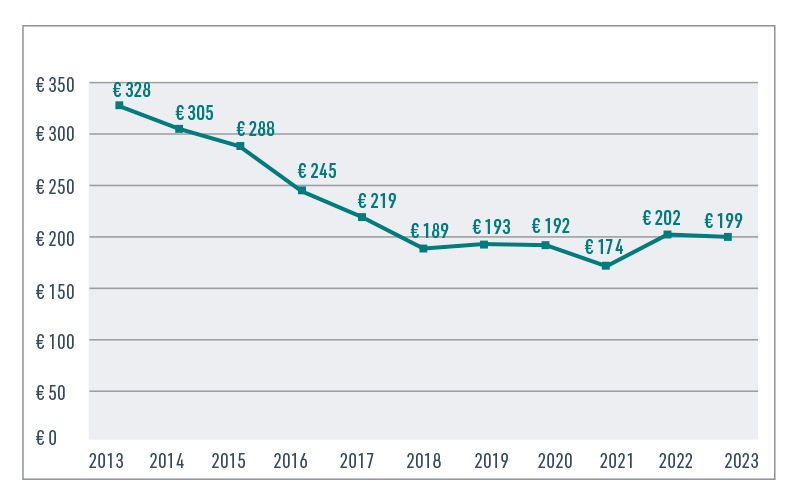

Di seguito l’importo erogato mediamente per ciascun iscritto, dai fondi sanitari (Fig. 2).

Fig. 1 - Iscritti ai fondi sanitari e risorse erogate per tutte le prestazioni (Anagrafe fondi sanitari, Ministero della Salute)

Fig. 2 - Risorse erogate per iscritto dai fondi sanitari (Anagrafe fondi sanitari)

Spesa sanitaria in Italia

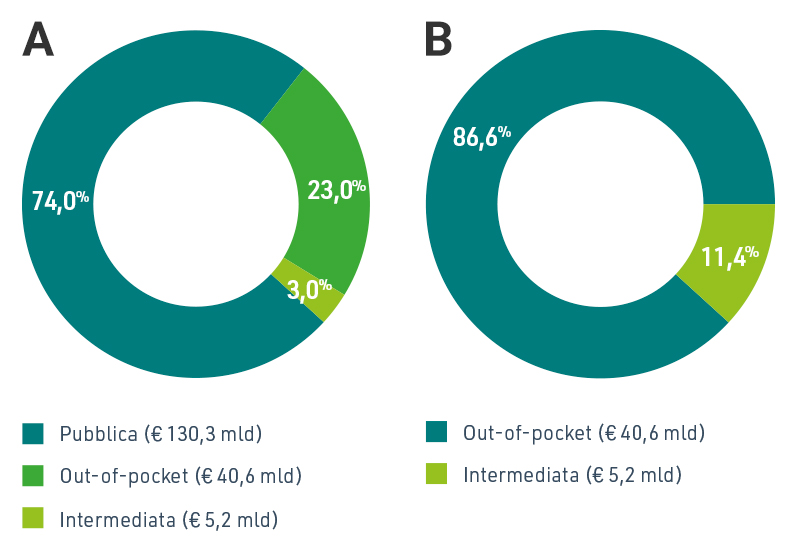

Secondo i dati ISTAT del sistema dei conti della sanità (ISTAT-SHA), nel 2023 la spesa sanitaria totale in Italia è stata pari a € 176,1 miliardi. Questa cifra comprende la spesa pubblica (€ 130,3 miliardi) e quella privata, suddivisa nelle sue due componenti: la spesa out-of-pocket (€ 40,6 miliardi), sostenuta direttamente dalle famiglie, e la spesa intermediata da fondi sanitari e assicurazioni (€ 5,2 miliardi, Fig. 3A). Le corrispondenti distribuzioni percentuali riflettono tre realtà di fatto: il sottofinanziamento pubblico, il carico economico sulle famiglie e l’ipotrofia del sistema di intermediazione. Infatti, il 74% della spesa sanitaria è pubblica, mentre della spesa privata l’88,6% è a carico delle famiglie e solo l’11,4% è intermediata (Fig. 3B). Secondo i dati ISTAT-SHA, le principali voci di spesa out-of-pocket includono l’assistenza sanitaria per cura (comprese le prestazioni odontoiatriche) e riabilitazione, che rappresenta il 44,6% del totale (€ 18,1 miliardi), seguita da prodotti farmaceutici e altri apparecchi terapeutici (36,9%, pari a € 15 miliardi) e dall’assistenza a lungo termine (LTC), che assorbe il 10,9% della spesa complessiva, per un totale di € 4,4 miliardi. Nel periodo 2012-2022, la spesa out-of-pocket è aumentata complessivamente del 26,8%, con un incremento medio annuo del 2,5%. Secondo la rilevazione ISTAT-COICOP del 2023, la spesa per le cure odontoiatriche è stimata in 8,5 miliardi di euro e rappresenta quindi poco meno di un quarto della spesa sanitaria sostenuta dalle famiglie.

Fig. 3A e 3B - Composizione spesa sanità privata (ISTAT - SHA 2023)

È interessante notare che, mentre la spesa sanitaria pubblica in Italia è cresciuta dell'1% medio annuo negli ultimi dieci anni, la spesa sanitaria privata ha registrato una crescita media annua del 2,1%, evidenziando una tendenza dei cittadini a ricorrere sempre più a servizi sanitari privati o integrativi.

Negli ultimi 20 anni, la sanità integrativa in Italia ha registrato una crescita significativa sia in termini di popolazione coperta che di spesa intermediata. Tuttavia, la spesa sanitaria privata rimane in gran parte a carico diretto delle famiglie, indicando potenziali aree di sviluppo per una maggiore diffusione e utilizzo dei fondi sanitari integrativi.

Dr. Corrado Centrone

Senior Advisor esperto in Data Analytics e Business Intelligence con esperienza nei settori sanitario e assicurativo. Ingegnere di formazione, mi sono occupato di creazione e sviluppo di reti di strutture sanitarie convenzionate ed innovazione nei processi aziendali attraverso soluzioni IT avanzate.

Come co-fondatore di Pronto-Care, ho trasformato i servizi sanitari implementando tecnologie innovative, rendendo il marchio un leader riconosciuto nel mercato italiano.